您现在的位置:广东正林医药有限公司 > 新闻中心 新闻详情

两票制后 激烈的医药工商博弈大幕拉开

两票制和营改增带来的关于财税、合规的变化之前已经写了很多,但事实上从今年下半年正式开始实施两票制后,一场激烈的历史性的医药工商博弈才刚刚开始拉开大幕。

首先说一下产业背景。

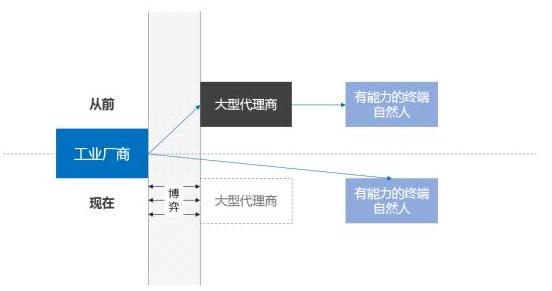

大多数药企都采用代理制进行产品分销,即使有些实力强的公司有自营团队,但是在没有优势的区域还是会采用自营和代理的方式,以此降低成本提高效率,同时扩大市场占有率。

药企原来主要采用底价招商的模式,从20扣到35扣不等的底价让代理商拿货,而代理商还会分为大包、省代和市代这几个层次。代理商们再做一些层层分解,过票、准入、开发进医院、上量、客情维护,学术推广和潜规则等的工作,最终形成了一条产业链。

由于大包省代市代需要用现金向药企拿货,在医药公司配送和医院返款之间,有时候会有6个月以上账期,所以必然会出现垫资行为。

一批有渠道能力的自然人和中小代理商,虽然他们在很多临床机构有影响力,关系维护得好,但由于他们没有大量资金垫资,且总渠道不够,因此无法直接从厂商拿货,因此只能跟着不同的大包省代下面分产品。

两票制后代理商分销模式将发生巨大变化。

在销售额小的时候药企能够拆解一部分,但是大标的销售额下厂家没办法拆解,只能高开高返,工业直接开票到商业再到医院。高开后再由CSO公司通过学术推广的方式,开增值税专用发票给工业厂商拿佣金。

但这就出现了巨大的新问题,就是现在垫资的任务主要由厂商来处理,同时现在医药招商很多品种也不需要太多保证金,代理商只要先垫一部分推广的成本,因此当厂商直接高开高返的话,那么谁能带来销量就给谁支付佣金,工业厂商和代理商之间就出现了巨大的博弈。厂商现在有更强烈的需求,希望直接找到全国各地对各个临床机构有能力的自然人和小终端。

这本质上是一个去渠道化和扁平化营销体系构建的过程,因为很多地方不需要代理商垫资了,因此如果再按照原来的代理销售路径走,大包,省代,市代到终端自然人层层摩擦,每一层票开出来都会增加新的成本,这叫做渠道中的摩擦成本。

经历这次的政策大变革后,意味着中间很多销售环节可以去掉,也可以给予终端代理更多的佣金空间,而且更灵活。当然,大包代理销售和厂商直接找终端两者并不完全冲突,有些产品可以既有大包省代市代,在很多地方,厂商也可以直接找到终端代理商发佣金给他。

在医药工商博弈中工业厂商相对更强势。

在变革的背景下,由于很多大包和省代还可以协助厂商在各省各地参与直接招标或参与二次议价,但一些城市代理还有一部分只做分销渠道,不参与厂商市场准入的省代地位就会比较尴尬,因为他们有可能被取代。

以前即使药企知道某些终端和自然人比较强,也知道很多大包反而是依靠资金和历史形成的优势来做聚合,但他们也无法直接合作,因为有巨大的垫资行为存在。但是现在采用高开高返的模式后,工业厂商反而出现了构建类似互联网去渠道化扁平化营销体系的可能性。

因此两票制变革下,花开几朵,以下几个行业会带来新机会。

1. 医药精细化招商。

类似互联网平台和工具,可以向终端的有能力的自然人和代理商提供服务,帮助工业找到终端代理,协助区域优势代理招到更多工业细分品种。

这种去渠道化的直接到达模式,会带来一个巨大的商机和变革,也可以把很多中间的摩擦成本省下来,这样以前实力相对小的终端代理的议价能力也会更强。

精细化招商平台找到小终端,匹配工业厂商进行撮合交易,还可以向小终端提供互联网工具,并对他们进行管理。目前市场上符合这种特点的有药脉通和药代通。

2. 代理商合规的推广需求。

其实合规之后,并不是说按照某一种计量规则,让CSO开推广发票,然后把推广发票给厂商,厂商就得把钱打给CSO。医药推广证据链是要全程提供的。

上篇文章《最严发票令7月1日落地,药企与CSO的违规佣金票据将再受重创!》中我们提到现在很多推广成本已经不能虚开了,包括会务、办公用品等的费用现在只能据实开具,发票上还得把商品名称、型号、数量都打印出来。

推广证据链中的时间、地点、人物和事件都很重要,以推广的行为来作为证据链,这就会极大促进能够真正留下各类数据记录和推广证据的数字营销的市场启动。

可以由厂商来提供产品学术内容与各种线上市场活动策划,然后通过数字营销的载体,由代理终端和医药代表将学术内容和一部分产品信息、专家讲课、直播录播、知识竞赛和病例搜集等,定向传递给目标核心医院用户,然后再收集反馈,进行调研。这是铺面的推广,也包括了配合代理商与医药代表的精准营销,点面结合,同时也是一个推广证据链。

由此可见,数字营销公司的大的市场机遇就要来临。目前在行业内符合这种模式机会又比较大的公司有丁香园,医脉通,医库,Medsci,杏树林和医学界。

政策在逼迫市场不断进行自我重组。

两票制和营改增背景下,倒过来说,谁卡住了最多的终端渠道,谁就能跟更多的厂商有谈判议价能力。

有些中小工业厂商的产品竞争力不强,在招商中由于市场准入问题就会逐渐退出,医药工业市场必然会出现集中。而一些区域型的CSO中小诸侯也会见势崛起,这就会在工业和商业两边都出现市场份额集中的情况,工商的激烈博弈就此展开。